Em um país repleto de burocracia e obrigações tributárias como o Brasil, ações que visam facilitar o dia a dia dos empresários são essenciais para evitar que se gaste ainda mais tempo com coisas que não são o core das empresas.

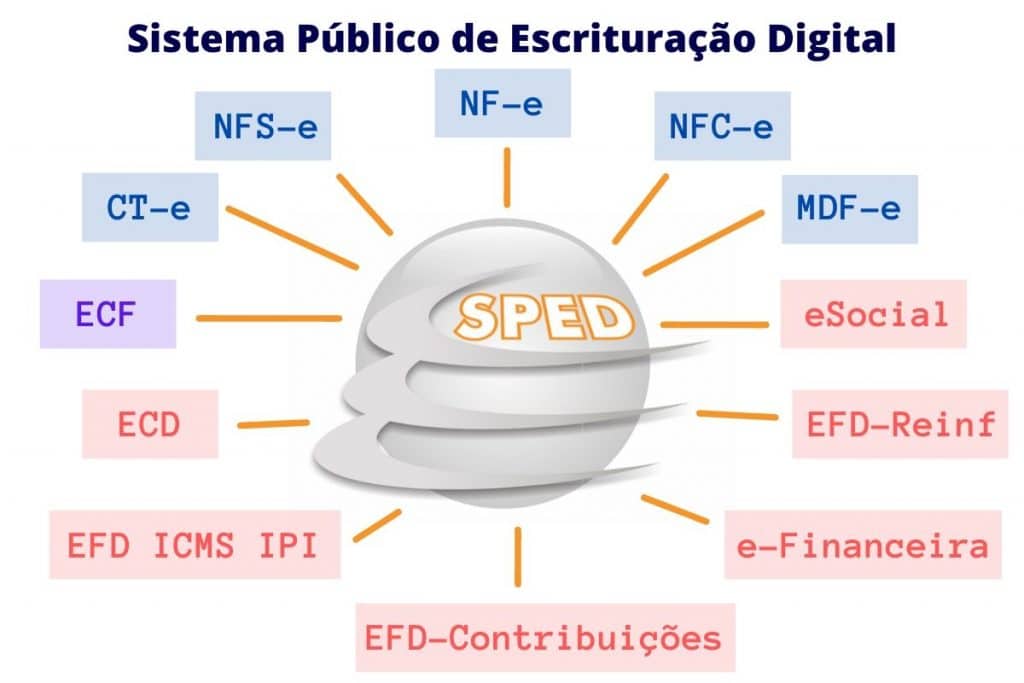

Uma dessas ações é o Projeto SPED (Sistema Público de Escrituração Digital), instituído em 22 de janeiro de 2007 por meio do Decreto Nº 6.022, visando facilitar e simplificar o pagamento de impostos, integrando os fiscos federal, estadual e municipal.

Para entender melhor o que é o SPED Fiscal, escrevemos esse artigo com a intenção de responder as principais dúvidas dos empreendedores.

Acompanhe até o final.

O que é SPED Fiscal e qual sua finalidade?

O EFD ICMS IPI (Escrituração Fiscal Digital) ficou muito conhecido como SPED Fiscal e é um dos 12 módulos que compõem o Projeto SPED.

Trata-se de arquivos eletrônicos gerados pela empresa contribuinte e informam todos os registros de documentos fiscais e cadastros que influenciam na apuração de Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e Imposto sobre Produtos Industrializados (IPI).

O SPED Fiscal deve ser gerado mensalmente pela empresa contribuinte e tem garantia jurídica assegurada por meio do certificado digital, após validação dos dados pelo Programa Validador e Assinador (PVA), fornecido pelo Projeto SPED através do site da Receita Federal.

Ele serve para simplificar e facilitar a entrega da documentação fiscal exigida pelo fisco, eliminando a necessidade de utilizar documentos de papel, facilitando a fiscalização e diminuindo a burocracia nesse processo.

Como funciona o SPED Fiscal (EFD ICMS IPI)?

O envio do SPED Fiscal deve ocorrer mensalmente, no formato de um arquivo de texto contendo todas as informações exigidas pelo fisco, seguindo um layout específico exposto nos manuais disponibilizados no portal do SPED.

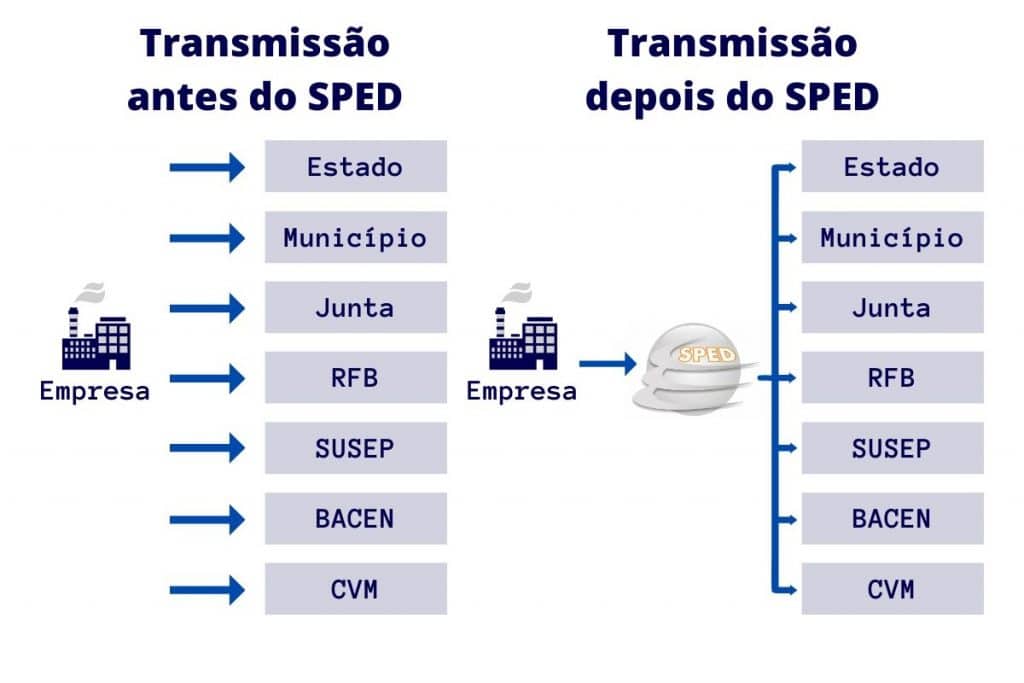

Primeiramente o arquivo do EFD deve ser validado pelo PVA. Após a validação das informações, o arquivo é assinado digitalmente e transmitido ao SPED.

Dessa forma, o sistema repassa as informações aos órgãos, como: CVM, BACEN, estado, município, etc.

As informações que devem ser repassadas no SPED Fiscal são divididas em Blocos, nomeadas da seguinte forma:

- Bloco 0: Abertura, Identificação e Referências;

- Bloco B: Escrituração e Apuração do ISS;

- Bloco C: Documentos Fiscais I – Mercadorias (ICMS/IPI);

- Bloco D: Documentos Fiscais II – Serviços (ICMS);

- Bloco E: Apuração do ICMS e do IPI;

- Bloco G: Controle do Crédito de ICMS do Ativo Permanente – CIAP;

- Bloco H: Inventário Físico;

- Bloco K: Controle da Produção e do Estoque.

Os Blocos sempre seguem essa ordem, cujo objetivo é manter um padrão proposto pelo SPED.

Quais as vantagens do EFD?

Antes do surgimento do SPED, às empresas eram obrigadas a manter arquivados diversos documentos como:

- Registro de entradas e saídas;

- Apuração de ICMS;

- Apuração de IPI;

- Registro de Inventário;

- Livro Controle de créditos de ICMS do ativo permanente – CIAP;

- Registro de controle de combustíveis;

- Controle da Produção e do Estoque.

Então, com a implementação do Projeto SPED diversos problemas relacionados ao Imposto de Renda diminuíram devido à modernização do processo de escrituração fiscal.

Além disso, o SPED Fiscal trouxe vantagens como:

- Agilidade: atualmente o processo de transmissão do EFD ICMS IPI é totalmente digital, dispensando preenchimento e validação manual da papelada, além do deslocamento para entregar tais documentos na Receita Federal. Dessa forma, o processo de entrega tornou-se mais dinâmico e assertivo para as empresas contribuintes.

- Redução de custos: como consequência da digitalização do processo, não há mais a necessidade de impressão de documentos, nem do deslocamento até a Receita Federal para fazer entrega e validação de tais documentos, além de evitar contratações somente para realizar esses trabalhos burocráticos.

- Padronização: com o SPED Fiscal foram estabelecidos padrões e dessa forma não há alterações nos documentos.

- Praticidade e precisão: a digitalização do processo trouxe mais dinamismo ao processo de preenchimento e entrega dos documentos, minimizando erros e problemas com informações incorretas.

Quais empresas são obrigadas a enviar o SPED Fiscal (EFD ICMS IPI)?

Atualmente, apenas empresas que se enquadram no regime tributário Normal (Lucro Real e Lucro Presumido), são obrigadas ao envio do SPED Fiscal, porém a obrigatoriedade de envio de determinados Blocos, são definidos pelo ramo de atividade da empresa (CNAE).

Por exemplo, empresas que não possuem produção como um ramo de atividade, não tem a necessidade de enviar o Bloco K.

Também é necessário ficar atento a legislação de cada estado, pois algumas subdivisões dos Blocos também são opcionais variando de estado para estado, por isso, consulte um profissional contábil para saber quais Blocos devem ser enviados por sua empresa ao SPED.

Empresas de regimes do Simples Nacional e SIMEI, não são obrigadas ao envio.

Concluindo, fica claro que o SPED Fiscal surgiu para facilitar o processo de Escrituração Fiscal, tornando tal atividade mais ágil e com menos erros.

Para garantir que o SPED Fiscal da sua empresa seja sempre enviado de forma correta, é importante investir em softwares de gestão como as soluções da IBS Sistemas.

Tais ferramentas estão sempre alinhadas com as solicitações do Fisco e garantem tranquilidade ao empreendedor.

E sua empresa já envia o SPED Fiscal? Se gostou desse conteúdo deixe seu comentário, compartilhe e acesse nosso BLOG para mais conteúdo como esse.

Quer saber como a IBS Sistemas vai garantir a sua tranquilidade na hora de enviar o SPED Fiscal? Fale conosco.

- O Processo de Desenvolvimento dos Sistemas da IBS: Um Guia Completo

- Os Benefícios do WMS na Gestão de Estoque

- Tutorial: Como Utilizar os Canais de Atendimento da IBS Sistemas

- 14 Causas Comuns de Problemas de Estoque: Como Identificar e Resolver

- Controle Tributário: A Importância de um ERP para sua Empresa

- Fluxo de Caixa: a chave para decisões assertivas e estabilidade financeira empresarial