Existem diversos tipos de documentos fiscais no Brasil e como a nossa legislação tributária é bem extensa e complexa, cada documento fiscal tem suas particularidades. Devido a tamanha burocracia, é importante saber do que se trata cada documento e qual a sua serventia, garantindo que você esteja em dia com as obrigações fiscais.

Pensando nisso, escrevemos esse artigo com a intenção de explicar o que é cada documento fiscal e para que serve.

Mas o que são os documentos fiscais

Os documentos fiscais comprovam as negociações realizadas pelas empresas. Dessa forma, a não ser que a empresa seja enquadrada no grupo de Microempreendedores Individuais (MEI), ela tem obrigação de emitir documentos fiscais.

Servem para o controle das compras e serviços prestados ao consumidor, garantindo o recolhimento de impostos pelo governo. Não emitir os documentos fiscais é crime previsto pela Lei 4.729, de 1965 e a pena é de detenção de seis meses a dois anos e multa de duas a cinco vezes o valor do tributo devido.

A validade jurídica dos documentos fiscais é garantida pela assinatura digital do emissor, feita através do certificado digital, e pela autorização de uso do SEFAZ (Secretaria da Fazenda) estadual ou municipal, conforme o tipo de documento.

Tipos de documentos fiscais

Agora que você já sabe o que é um documento fiscal, vamos mostrar cada tipo utilizado no Brasil e em que momento eles se aplicam.

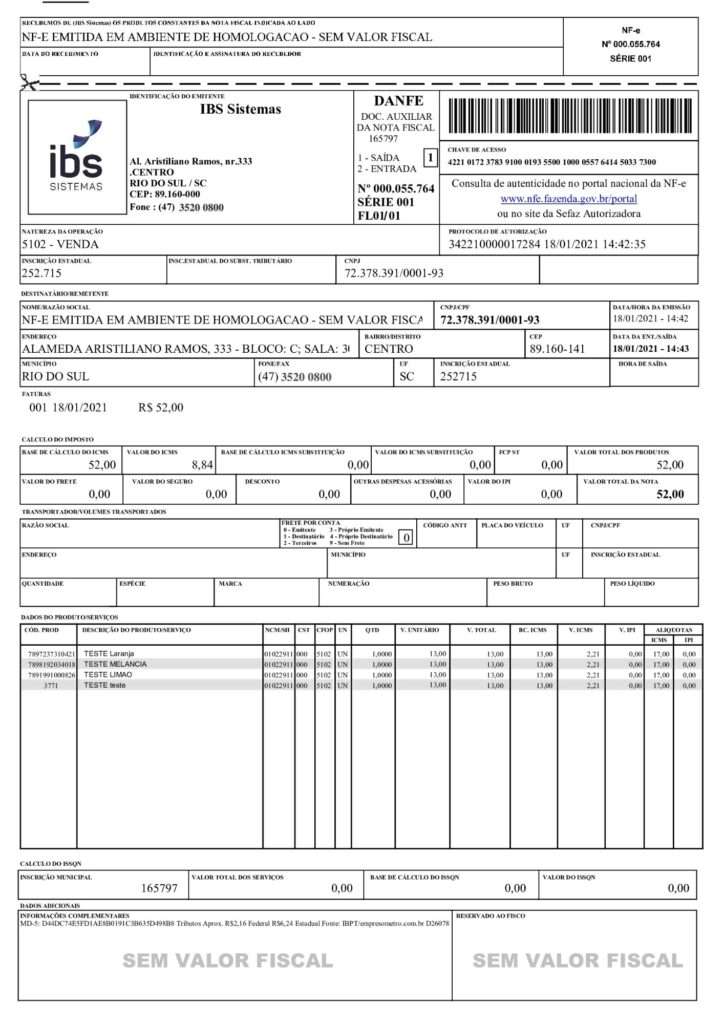

1 – Nota Fiscal Eletrônica (NF-e)

Provavelmente o mais conhecido e utilizado documento fiscal do Brasil é a Nota Fiscal Eletrônica. A NF-e é um dos 12 módulos que compõem o Sistema Público de Escrituração Digital (SPED), e tem como finalidade registrar as operações comerciais envolvendo produtos físicos.

Criada para substituir os modelos físicos de nota fiscal 1, 1-A e 4, ela é emitida em formato digital (o famoso arquivo XML) e enviada ao SEFAZ. Seu objetivo é simplificar o recolhimento do IPI (Imposto sobre Produtos Industrializados) e do ICMS (Imposto de Mercadorias e Serviços), além de destacar os tributos de PIS, COFINS e o II (Imposto sobre Importação).

A NF-e deve ser emitida em toda operação como venda, remessa, devolução, entre outras e no momento da sua validação ela pode ser rejeitada, denegada ou autorizada.

Veja a seguir os tipos de NF-e:

NF-e de Venda: é emitida sempre que é realizada uma operação de venda, a mais comum.

NF-e de Remessa: é emitida quando não existe uma venda, e sim, apenas a circulação da mercadoria.

Ela é emitida quando uma mercadoria é encaminhada da indústria para a loja onde será feita a venda, ou para fazer um conserto, foi doada, foi enviada para uma demonstração/teste, entre outras possibilidades. A sua tributação pode variar de caso para caso, mas geralmente ela é isenta de impostos.

NF-e de Retorno: é basicamente o oposto da Nota de Remessa.

Ela acompanha as mercadorias que retornam ao endereço de origem, de onde saíram para fazer um conserto, demonstração, industrialização, etc.

NF-e de Devolução: Essa nota objetiva anular operações de compra e venda de mercadorias que não tenham sido efetivadas. Ela pode ser emitida quando o prazo para cancelamento já expirou ou o comprador rejeitou a mercadoria.

Existem dois tipos de notas de devolução: Nota fiscal de devolução de compra, que é emitida, por exemplo, para devolver um produto a um fornecedor; e a Nota fiscal de devolução de venda, que é emitida quando um comprador final rejeita o seu produto. Nos dois casos, ela é importante para evitar a cobrança indevida de impostos.

Quanto ao status da NF-e, existem três possibilidades:

NF-e Autorizada: é a NF-e que não contém irregularidades e foi aprovada pelo SEFAZ, sendo autorizado o uso da sua numeração.

NF-e Denegada: é uma NF-e que, após enviada ao SEFAZ para validação, não foi aprovada por conter irregularidades do emissor ou do destinatário.

Normalmente existem três situações que podem fazer uma nota fiscal ser denegada: o emissor está irregular com o Fisco; o destinatário está irregular com o Fisco; ou o destinatário não está habilitado a operar na unidade federativa.

Seu status é definitivo e ela não pode ser editada, alterada nem ter sua numeração reutilizada, pois ela é considerada emitida na Secretaria da Fazenda. Não tem valor fiscal, mas deve ser armazenada por 5 anos, segundo o Art. 173 da Lei 5.172 do Código Tributário Nacional.

NF-e Rejeitada: como o próprio nome já diz, é o documento fiscal que foi rejeitado pelo SEFAZ. Porém, diferentemente da nota fiscal denegada, a nota rejeitada permite a correção e uso do mesmo número novamente.

Existem inúmeros motivos (cerca de 600) que podem levar uma nota a ser rejeitada pelo SEFAZ, como: informações incorretas, CNPJ incorreto ou inválido, certificado digital inválido, nota duplicada, entre outros.

Para emitir a NF-e sua empresa precisa estar credenciada junto ao SEFAZ do seu estado, possuir um Certificado Digital (utilizado para assinar eletronicamente a sua NF-e) e um software homologado para emissão, como os softwares da IBS Sistemas.

Para acompanhar a mercadoria, deve ser emitido o DANFE (Documento Auxiliar da Nota Fiscal Eletrônica), que é uma representação simplificada da NF-e, em papel comum.

2 – Nota Fiscal de Serviço Eletrônica (NFS-e)

A Nota Fiscal de Serviço Eletrônica (NFS-e) é o documento fiscal que registra a prestação de serviços. Ela serve para comprovar o recolhimento do Imposto Sobre Serviços de Qualquer Natureza (ISS), que é de responsabilidade dos municípios. A NFS-e deve ser emitida após a conclusão do serviço prestado, como em oficinas, faculdades, academias, empresas de manutenção, entre outras.

Por ser um documento de responsabilidade municipal, não existe um padrão nacional para emissão de NFS-e, existindo assim diversos layouts diferentes. Eles devem ser disponibilizados ao contribuinte, que emite diretamente pelo sistema municipal ou através de um sistema próprio que tenha integração com o sistema do município.

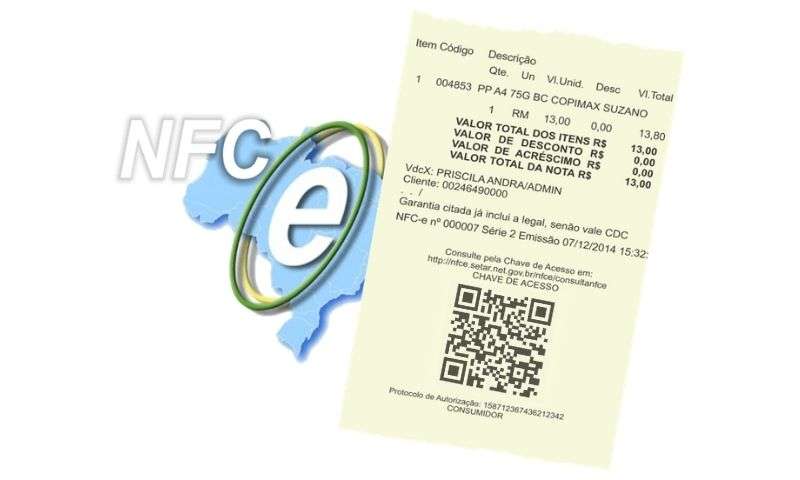

3 – Nota Fiscal de Consumidor Eletrônica (NFC-e)

Assim como a NF-e, a Nota Fiscal do Consumidor Eletrônica (NFC-e), é um documento fiscal digital. Criado para substituir o Cupom Fiscal impresso pela ECF (Emissor de Cupom Fiscal), a NFC-e é emitida apenas para o consumidor final, principalmente no varejo.

Por ser digital, a NFC-e pode ser conferida pela internet através de QR Code impresso e pode ser enviada ao consumidor por e-mail. Para emitir a NFC-e não é necessário possuir uma impressora homologada e lacrada (que possui um custo alto), ela pode ser emitida em impressoras comuns.

Atualmente, os estados de São Paulo, Ceará e Santa Catarina possuem particularidades quanto a legislação que regulamenta a emissão de NFC-e. No caso de Santa Catarina, o último estado a aderir a NFC-e, ela tende a ser a substituta do PAF-ECF, que no momento está em fase de transição e a princípio pode ser usada em paralelo ao PAF-ECF.

4 – Cupom Fiscal Eletrônico (CF-e)

O Cupom Fiscal Eletrônico é um documento digital, validado por uma assinatura digital do contribuinte e uma autorização do Fisco. Ele é emitido através de um software emissor e um aparelho que autoriza e faz a comunicação com a SEFAZ. É utilizado nos estados de São Paulo (através do SAT – Sistema Autenticador e Transmissor) e Ceará (através do MFE – Módulo Fiscal Eletrônico).

De forma geral, o CF-e em São Paulo e no Ceará, é equivalente ao NFC-e dos outros estados.

5 – Cupom Fiscal emitido pelo PAF-ECF

Esse documento fiscal ainda é utilizado apenas no estado de Santa Catarina. Em outros estados ele foi substituído pela NFC-e e CF-e no caso de São Paulo e Ceará.

Para emitir o cupom fiscal é necessário possuir o Programa Aplicativo Fiscal – Emissor de Cupom Fiscal (PAF-ECF). O sistema precisa ser homologado pelo SEFAZ e todas as vendas realizadas ficam armazenadas na memória da impressora fiscal.

Como comentado anteriormente, no decorrer dos próximos anos, a tendência é que o PAF-ECF seja substituído pela NFC-e.

6 – Conhecimento de Transporte Eletrônico (CT-e)

O CT-e é um documento fiscal utilizado exclusivamente em operações de transporte de mercadorias intermunicipal e interestadual. Padronizado em todo o território nacional, ele documenta a prestação de serviço de transporte de cargas rodoviário, aéreo, ferroviário, aquaviário e dutoviário, além de comprovar o recolhimento do ICMS, PIS, COFINS, SEST/SENAT da atividade.

Emitido em formato digital o CT-e substituiu o Conhecimento de Transporte Rodoviário de Cargas, Conhecimento Ferroviário de Cargas, Conhecimento de Transporte Aquaviário de Cargas e Conhecimento de Transporte Aéreo.

E assim como a NF-e possui a DANFE, a CT-e tem o DACTE (Documento Auxiliar do Conhecimento de Transporte Eletrônico) que é uma representação simplificada do CT-e e permite a consulta do XML nos servidores do SEFAZ.

O objetivo do CT-e é agilizar a movimentação de cargas, reduzir erros de carregamento e evitar o pagamento duplicado de faturas, reduzindo o custo com transporte de cargas.

7 – Manifesto de Documentos Fiscais Eletrônicos (MDF-e)

Instituído em 2010, o Manifesto Eletrônico de Documentos Fiscais é obrigatório para transporte interestadual, porém cada estado pode definir suas próprias regras para emissão do MDF-e para transporte intermunicipal.

Ele é um documento emitido e armazenado eletronicamente, existindo apenas em formato digital e foi criado para simplificar e minimizar a burocracia no sistema de transporte de cargas.

Ele serve para agilizar o processo de fiscalização nas estradas, vinculando todos os documentos fiscais transportados (NF-es e CT-es) em um único documento. Tem validade garantida pela assinatura digital do emitente, substituindo o Manifesto de Carga modelo 25.

Para acompanhar a mercadoria durante o transporte, é gerado o DAMDFE (Documento Auxiliar do Manifesto de Documentos Fiscais Eletrônicos) e tem a mesma função que o DACTE do CT-e e o DANFE da NF-e.

Para ler mais sobre o MDF-e, leia nosso post completo aqui!

8 – Nota Fiscal Avulsa (NFA-e)

A Nota Fiscal Avulsa Eletrônica é um documento fiscal utilizado por não contribuintes do ICMS, ou seja, por empresas que não tem obrigatoriedade de emitir a NF-e.

Os campos da NFA-e são semelhantes aos da NF-e, porém quem emite essas notas são os Microempreendedores Individuais (MEI), micro e pequenas empresas.

A NFA-e é emitida somente em casos específicos e eventualidades, onde geralmente o comprador (pessoa jurídica) exige uma nota fiscal.

9 – Nota Fiscal Complementar

A Nota Fiscal Complementar é um documento fiscal emitido para corrigir informações descritas de forma errada na NF-e.

As correções geralmente são sobre quantidade de produtos ou valor de impostos menor do que correto na NF-e, garantindo que os impostos sejam pagos corretamente.

A legislação autoriza sua aplicação em casos como: variação na cotação da moeda para exportações, reajustes de preços de produtos ou serviços, erros no lançamento de impostos e erros na classificação fiscal.

Dessa forma, a NF-e mais a nota fiscal complementar devem representar a operação correta, desde a quantidade e valor dos produtos, bem como dos impostos recolhidos na operação em questão.

Lembrando que a nota fiscal complementar sempre deve referenciar a NF-e original, descrevendo o motivo pelo qual ela foi emitida.

10 – Nota Fiscal de Exportação

A Nota Fiscal de Exportação é o documento fiscal emitido para mercadorias enviadas à clientes no exterior.

Além de todas as informações exigidas normalmente, essa nota ainda deve conter informações sobre locais de embarque de mercadorias, transposição de fronteira e endereço do comprador.

11 – Carta de Correção Eletrônica (CC-e)

A Carta de Correção é um documento fiscal que visa corrigir erros da NF-e ou da CT-e. Esses erros não podem ser relacionados com variáveis que determinam o valor dos tributos, mudança de dados cadastrais e datas de emissão do documento fiscal e saída dos produtos.

Alguns estados ainda não implementaram o modelo digital e nesses casos é possível emitir a carta de correção física.

Como você notou, existe uma grande variedade de documentos fiscais que podem ser emitidos no Brasil, e é sempre importante buscar ajuda do seu contador para saber quando e como emitir cada documento fiscal, além de poder contar com softwares como os sistemas da IBS, que ajudam você emitir alguns dos principais documentos fiscais dessa lista.

Se gostou desse conteúdo, compartilhe esse post com um amigo varejista.

Para ler mais artigos e notícias como essa acesse nosso Blog e siga a IBS nas redes sociais. Estamos no Facebook, Instagram, Twitter, LinkedIn, YouTube e agora com um canal no Telegram cheio de conteúdo e informação.

Conteúdos relacionados:

Sistema PDV: o que é e para que serve?

NFC-e disponível em Santa Catarina

Nota fiscal: não emitir é crime?

Entenda a diferença entre ECF e NFC-e

Entenda a diferença entre impressora fiscal e não fiscal